Курорт у порога. Как термы, падел и набережные стали новыми якорями городской недвижимости

Пока девелоперы гадают, чем заменить гипермаркеты в роли якорных арендаторов, ответ уже дан: термальные комплексы, спортивные арены и wellness-инфраструктура. За четыре года выручка ключевых игроков рынка городских курортов выросла в 5–11 раз, а рынок health&wellness в России достиг $64 млрд. HotelInsider разобрал свежее исследование CORE.XP.

Пока девелоперы гадают, чем заменить гипермаркеты в роли якорных арендаторов, ответ уже дан: термальные комплексы, спортивные арены и wellness-инфраструктура. За четыре года выручка ключевых игроков рынка городских курортов выросла в 5–11 раз, а рынок health&wellness в России достиг $64 млрд. HotelInsider разобрал свежее исследование CORE.XP — и рассказывает, почему следующее слово в индустрии гостеприимства уже не «отель», а «курорт в шаговой доступности».

$64 миллиарда, которых раньше не было

Wellness перестал быть нишей — это первое, о чём говорят цифры. По данным IMARC Group и GWI, объём рынка health&wellness в России в 2025 году составил $64 млрд. К 2035 году он вырастет до $90 млрд с ежегодным темпом около 3,5%. Больше трети всего рынка «качества жизни» приходится на два сегмента: недвижимость и рекреация.

За внешне спокойной цифрой прячется тектонический сдвиг в потреблении. Если ещё пять лет назад восстановление и отдых были историей про отпуск — раз в год, дорого, со сборами и перелётами, — то теперь спрос уходит в сторону коротких, регулярных и близких сценариев. Люди перестали копить стресс до отпуска. Они разгружают его каждую субботу.

Смежные рынки подтверждают тренд без вариантов:

- Фитнес-услуги в 2025 году выросли на 20% — до 316,5 млрд руб.

- Термальные комплексы с 2020 года прибавили 215% по площади.

- Падел к концу 2025 года — почти 600 кортов и 6,2 млрд руб. оборота (пять лет назад в стране их было единицы).

Появился новый тип потребителя: он не едет на курорт — он идёт в него. Пешком. Каждый вторник вечером.

Городской курорт: определение

Термин закрепился в 2023 году. В отчёте TEA/AECOM Theme Index городской курорт (urban resort) описан как проект, соединяющий термальный отдых и wellness с семейным досугом, общепитом и культурной программой — всё под одной крышей и под управлением одного оператора.

Формат родился в мегаполисах с населением от 5 млн: там, где концентрация стресса, платёжеспособного спроса и деловой активности создала устойчивую нишу для «быстрого курорта в пределах города».

По сути это торговый центр, но с другой монетизацией. Раньше в ТЦ платили за товары — теперь платят за время посетителя. И якорь тоже другой. Гипермаркет уходит на пенсию, на его место приходят термы и спорткомплексы.

«Городской курорт — это не отдельный премиальный объект. Это среда, в которой восстановление становится частью повседневной жизни», — формулируют аналитики CORE.XP.

Из чего собран городской курорт

CORE.XP выделяет три уровня инфраструктуры:

1. Город. Парки, набережные, благоустроенные зоны у воды, пляжи, спортивные площадки, объекты Москомспорта. Это фундамент — то, что делает сам город курортным.

2. Встроенные объекты. Термы, спортивные арены и wellness-центры в помещениях свободного назначения, бывших промышленных зонах, стрит-ретейле ЖК и отдельно стоящих зданиях.

3. Оператор. Компания, которая собирает разрозненные функции восстановления и рекреации под одной крышей и превращает их в продукт.

Именно уровень оператора отличает городской курорт от просто «фитнес-клуба в ЖК». Курорт монетизирует не абонемент, а сценарий визита — от бассейна и пара к массажу, ужину и лаунж-зоне. Задача — удержать гостя на 3–5 часов, а не на 45 минут.

Москва как случай применения

Столица прошла путь длиной 14 лет — и за это время реально пересобралась в курорт.

64 набережных общей протяжённостью 108,6 км благоустроены с 2011 года. В 2026 году в план стоит ещё 7 набережных (15,9 км). Государственная программа «Развитие городской среды» на 2024–2026 годы предусматривает 583 млрд руб. только на обустройство территорий общего пользования.

Летом 2024 года в столице работало 30 зон для плавания под открытым небом, включая бассейны в 11 парках. Их посетили около 900 тыс. человек. К 2030 году план — увеличить количество бассейнов до 125. Это уже не благоустройство, это индустрия.

Парки Москвы за пять лет прибавили в посещаемости +157% — со 110 до 282,5 млн визитов в год. Больше половины прироста дали Парк Горького, ВДНХ, Зарядье, Коломенское, Измайловский парк и сад имени Баумана.

Вода, зелень и восстановление уже перестали быть бонусом. Они стали инфраструктурным каркасом города наравне с метро и дорогами.

Термы: как выглядит выручка, которая растёт в 11 раз

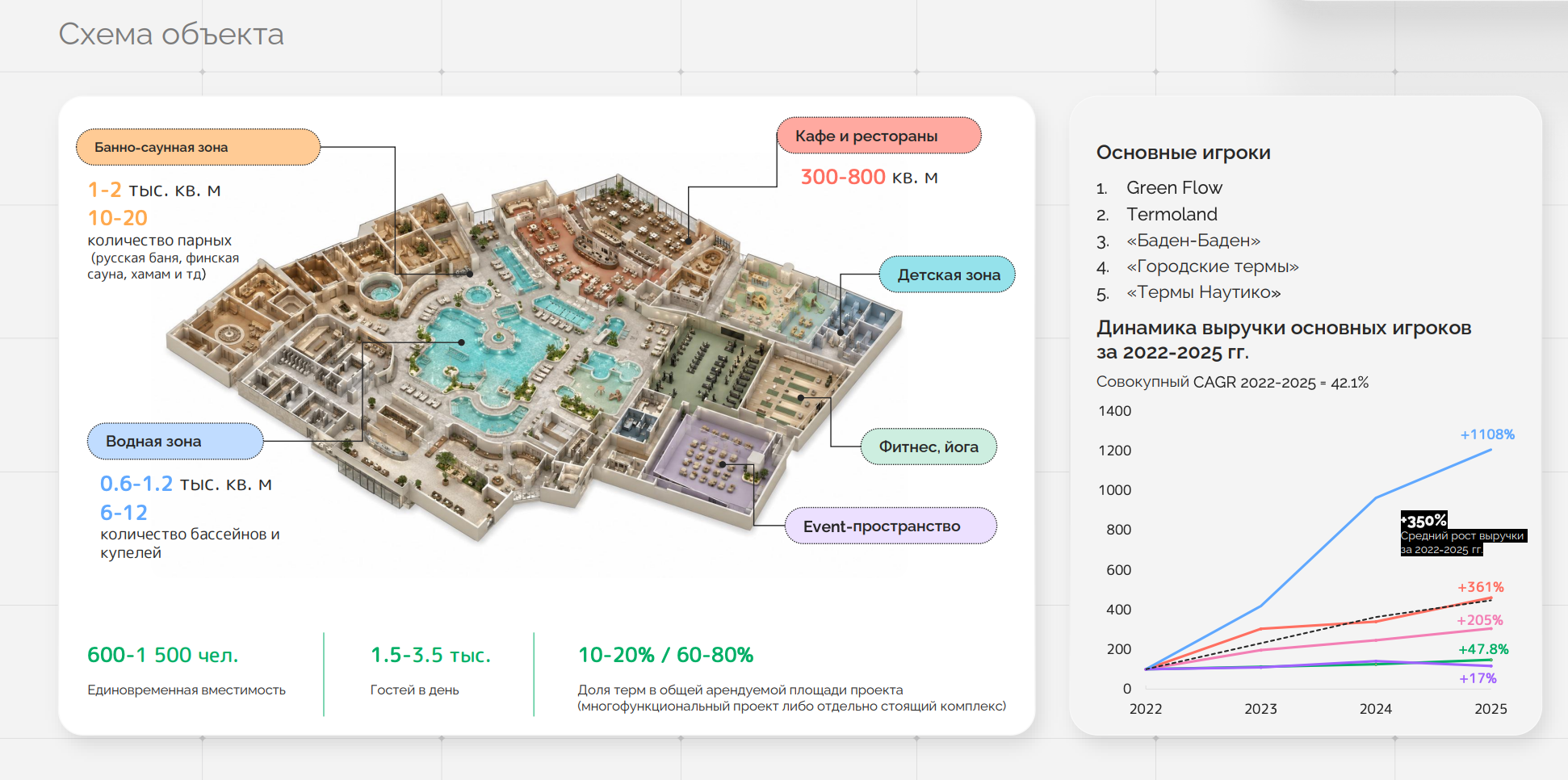

Крупный термальный комплекс сегодня — это отдельный жанр коммерческой недвижимости.

Типовая схема объекта:

- Банно-саунная зона — 1–2 тыс. кв. м, 10–20 парных (русская баня, финская сауна, хамам и т. д.).

- Водная зона — 600–1 200 кв. м, 6–12 бассейнов и купелей.

- Кафе и рестораны — 300–800 кв. м.

- СПА, фитнес, детская зона, event-пространство.

- Единовременная вместимость — 600–1 500 человек, поток — 1,5–3,5 тыс. гостей в день.

- Доля терм в общей арендуемой площади проекта — 10–20% для встроенного, 60–80% для отдельно стоящего.

Основные игроки — Green Flow, Termoland, «Баден-Баден», «Городские термы», «Термы Наутико». Их совокупный CAGR по выручке за 2022–2025 годы — 42,1%. И это средний темп: лидер вырос в 12 раз за три года (+1108%), ещё двое — в 4,6 и 4,5 раза (+361% и +350%).

Для сравнения: доходность гостиничного номера в среднем по Москве за тот же период прибавила процентов на 40. Термы обгоняют классические отели на порядок — и всё ещё далеки от насыщения рынка.

Спорт как досуг: падел, батуты и сленг тридцатилетних

Второй якорь — активный отдых. Тут динамика ещё более взрывная, потому что рынок стартовал с почти нулевой базы.

Типовая схема спортивного проекта:

- Активная зона — 900–3 500 кв. м: корты, батутная арена, скалодром, аэротруба, верёвочные маршруты.

- Сервисные зоны — 300–1 000 кв. м.

- Кафе — 100–600 кв. м.

- Вместимость — 80–350 чел. одновременно, 200–1 200 гостей в день.

- Доля спорта в проекте — 10–30% для встроенного в ТЦ, 75–80% для отдельно стоящего.

Основные операторы — Небо Арена, Air Арена, Freezone, FlipFly. Их выручка за три года выросла в 7 раз у лидера и в 5,6 раза у второго номера. Пока таких мультиформатных объектов в стране единицы — рынок практически пуст.

Отдельная история — падел. Спорт, о котором пять лет назад мало кто слышал в России, к 2026-му превратился в национальную аудиторию 25–40-летних платёжеспособных горожан. Клубный формат, короткие сессии, регулярные визиты, высокая оборачиваемость корта — идеальный якорь для смешанного проекта.

Что это делает с ценами на недвижимость

Курортная составляющая перестала быть «дополнительной опцией девелопера». Она стала фактором ценообразования.

По данным CORE.XP, в бизнес-классе проекты в зелёных и экологически насыщенных локациях продаются с премией +3,5% к среднерыночной цене квадратного метра. В премиуме премия — уже +7,9%.

Разница объяснима: чем выше класс, тем выше готовность платить за среду. Но сам факт того, что «доплата за курортность» стала измеримой линией в аналитике сделок, — уже поворотный. Ещё пять лет назад это была маркетинговая история. Сейчас — экономическая модель.

Три показательных проекта из свежих запусков:

- ЖК «Эмоушен» (ГК «Основа») — собственный СПА-центр с открытым бассейном и панорамными видами, у самой набережной Москвы-реки. Курорт встроен в жилой продукт напрямую.

- ЖК «Садовые кварталы» (Sminex) — искусственный пруд ~2 600 кв. м с общественной зоной, деревянной террасой, прогулочными дорожками и беговой трассой с резиновым покрытием.

- ЖК «Ресурс» (Юникей, Хабаровск) — застройщик строит для жителей баню, позиционируя её как «пространство восстановления и замедления ритма».

Общий вектор: девелопер продаёт уже не квадратные метры, а сценарий жизни. И этот сценарий начинается не в квартире, а во дворе — с бассейна, парка и лаунжа.

Что дальше: всесезонность и «отдых у дома»

Прогноз аналитиков CORE.XP довольно прямой. Городской курорт следующей волны — это уже не отдельный премиум-объект. Это распределённая среда повседневного восстановления, в которой участвуют жилой квартал, набережная, ретейл, спорт и общественные пространства.

Три вектора развития, которые CORE.XP выделяет как определяющие:

Смена содержания. От «одного бассейна и одного термального комплекса» к сложной насыщенной среде: озеленённые крыши и террасы, павильоны для восстановления, гастрономические зоны, прогулочные маршруты внутри квартала, видовые площадки, открытые зоны для работы.

Всесезонность и многофункциональность. Проекты движутся от одного «яркого объекта» к сочетанию воды, зелени, движения, общения и восстановления. Приватные пляжи, водные пространства, сады на крышах, спортивные маршруты, семейные зоны — то, что раньше было характерно для загородной инфраструктуры, приходит в город.

Новая норма — «отдых у дома» вместо «поездки на отдых». Курортная модель постепенно выходит из премиального сегмента и превращается в стандарт качественного жилого проекта.

Что это значит для отельного бизнеса

Городской курорт — это, вообще говоря, вызов классической гостинице. Пять лет назад отельер конкурировал с другими отелями. Сегодня он конкурирует с ЖК «Эмоушен», у которого свой бассейн, СПА и набережная под окном. Причём житель этого ЖК уже не поедет в загородный отель на выходные — он останется дома и пойдёт в свой квартальный лаундж.

Отсюда — два практических вывода, которые стоит держать в голове любому оператору:

1. Wellness больше не опция, а якорь. Отель без внятной программы восстановления (СПА, бассейн, термы, фитнес, ретриты) начинает проигрывать даже в городском сегменте — не другим отелям, а альтернативным сценариям потребления времени.

2. Границы между отелем, апарт-комплексом и городским курортом стираются. Оператор, который научится встраивать гостиничный сервис в жилой девелоперский продукт — управлять СПА для жителей ЖК, вести программу мероприятий, обслуживать бассейн и лаунж, — получает не одну гостиницу, а десятки распределённых точек контакта с одной и той же аудиторией.

Городской курорт — это не тренд. Это новый инфраструктурный слой города, в который через 5–7 лет уже будет встроена вся гостиничная индустрия. Вопрос только в том, кто окажется на роли оператора этого слоя — а кто останется просто «отелем через дорогу от него».

Исследование: CORE.XP, «Городские курорты» (2025). Аналитики — Василий Григорьев (директор отдела исследований рынка), Екатерина Лысенко (старший аналитик), Ксения Непомнящих (заместитель директора отдела стратегического и управленческого консалтинга).

Источники данных: IMARC Group, GWI, аналитика CORE.XP, Мосгорстат, отчёты «Развитие городской среды», данные операторов.

Похожие материалы

Tripadvisor разворачивается: −20% в гостиничном сегменте, 450 человек под сокращение, ставка на Viator и AI

Почему RevPAR Хургады растёт на 34%, а Сочи снижает цены на 15%

К концу 2026 года прирост номерного фонда на рынке качественных средств размещения Петербурга может достигнуть 1,5 тыс.