Новая экономика гостиничных операторов: бренды и охват – уже недостаточны.

С 2014-го года число гостиничных брендов в мире – удвоилось, поскольку операторы старались подстраиваться под каждого гостя и «рожали» отельные продукты для роста охвата и масштаба. Сегодня рынок вознаграждает не габариты, а тех, кто обладает ценовой властью, обеспечивает лояльность гостей и контролирует видимость в сжатых с помощью ИИ воронках поиска.

HotelInsider представляет интерпретацию исследования работы крупнейших гостиничных операторов планеты Робина Гилберт-Джонса.

Двадцать лет и… количество брендов удвоилось, в программах лояльности – миллионы, прирост номерного фонда топ-10 «управляек» – кратный (за счет франшиз). Однако, наступает время, когда финансам становится очевидно: масштаб — не то же самое, что реальная власть в рынке.

Потенциал развития операторов за счет продолжения расширения линейки брендов – создания все новых и новых гостиничных продуктов под все новые и новые категории спроса – практически исчерпан. И этот факт вот-вот повлияет на ID брендов, механики и эффективность программ лояльности и цепочки создания долгосрочной ценности.

На кону – практические перемены, поскольку архитектура гостиничного бренда напрямую влияет на ценовую политику, лояльность клиентов, видимость в поисковых системах и эффективность маркетинговых расходов.

Если вы – управляющая компания или гостиничный оператор, самое время задаться несколькими вопросами:

Повлияет ли создание нового бренда на фактические показатели работы отелей? Что станет с дифференциацией? То, что мы «обрастем» новым номерным фондом – хорошо или плохо для программы лояльности (как ни парадоксально)? На дистанции в несколько лет – «софт»-бренды и отход от жестких стандартов: как скажется на отношении к нам? Что с нашей ИИ-видимостью? Что на самом деле формирует лояльность и побуждает гостей возвращаться в наши отели? Где грань, что отделяет стремление к росту любой ценой от внутреннего каннибализма (если еще не встречались – ну, до этого нужно дорасти)? Что поощряет нынешняя конкуренция – масштаб или прозрачность?

ПОЛОЖЕНИЕ БРЕНДОВ

Последние годы операторы монополизировали рынок предложения — бренды для каждого сегмента, программы лояльности для каждого гостя, варианты в каждом регионе. Сегодня динамика меняется. Искусственный интеллект сжимает воронку поиска до нескольких рекомендаций. Путешественникам трудно отличить множество брендов друг от друга. Проблема предложения в значительной степени решена, но возникает новая проблема – со стороны спроса, а именно –

Как выделить бренды в поисковых запросах, обрабатываемых искусственным интеллектом?

ФАКТ #1. ЧИСЛО БРЕНДОВ – НЕ ОЗНАЧАЕТ ИХ ЭФФЕКТИВНОСТЬ ДЛЯ УК.

Расширение портфеля объемом номерного фонда или географической представленностью не обязательно приведет к увеличению выручки на номер или росту маржи. Маркетинговым командам следует оценивать бренды, исходя из ценовой политики и дополнительного (внешнего) спроса, а не из показателей внутреннего роста.

ФАКТ #2. СЕГМЕНТАЦИЯ СТИРАЕТСЯ.

Гости все чаще воспринимают бренды внутри одной гостиничной группы как взаимозаменяемые, поэтому важно четко сформулировать обоснованное ценностное предложение по каждому продукту, иначе есть риск размытия (и тогда все сводится к конкуренции по цене – ведь, «если нет разницы, зачем платить больше?»).

ФАКТ #3. ЛОЯЛЬНОСТЬ БЕЗ ПЕРСОНАЛИЗАЦИИ – НЕУСТОЙЧИВА.

Бренды расширяют предложение, стараясь предоставить все больше выбора, однако, возможность выбора – это не то, что гарантирует лояльность.

Сегодня конкурентное преимущество заключается в актуальности — адресованных персонально вознаграждениях, целенаправленном соответствии бренду и беспрепятственном взаимодействии с другими брендами внутри группы.

ФАКТ #4. РОСТ ЗА СЧЕТ СОФТ-БРЕНДОВ ТРЕБУЕТ ДИСЦИПЛИНЫ.

Да, софт-бренды – доступный и эффективный экономический инструмент, но без четкого позиционирования и контроля за соблюдением стандартов они снижают ценность общего портфеля компании. Нужно понимать, что «шильдик» не стоит вешать на всех подряд и политика отказов – должна присутствовать, как бы ни хотелось менеджменту легких денег в моменте.

ФАКТ #5. ИИ СЖИМАЕТ ВИДИМОСТЬ.

В поисковиках и устройствах, использующих искусственный интеллект, по определению отобразится лишь небольшое число брендов, там не будет навигации по страницам поиска, как сегодня. Поэтому четкое позиционирование, положительные отзывы и последовательные сигналы бренда в инфопространстве имеют большее значение, чем текущий охват портфеля.

Искусственный интеллект выбирает не масштабных, а подходящих по запросу ищущего.

ФАКТ #6. УСЛОЖНЕНИЕ ПОДРАЗУМЕВАЕТ РОСТ СТОИМОСТИ ПОДОТЧЕТНОСТИ.

Расширение присутствия бренда приводит к увеличению маркетинговых издержек, операционной нагрузки и сигнальных рисков. Каждый бренд должен обосновывать свое место в портфеле измеримым вкладом в повышение эффективности всей управляющей компании или оператора.

СИГНАЛЫ НА «ПОДУМАТЬ»

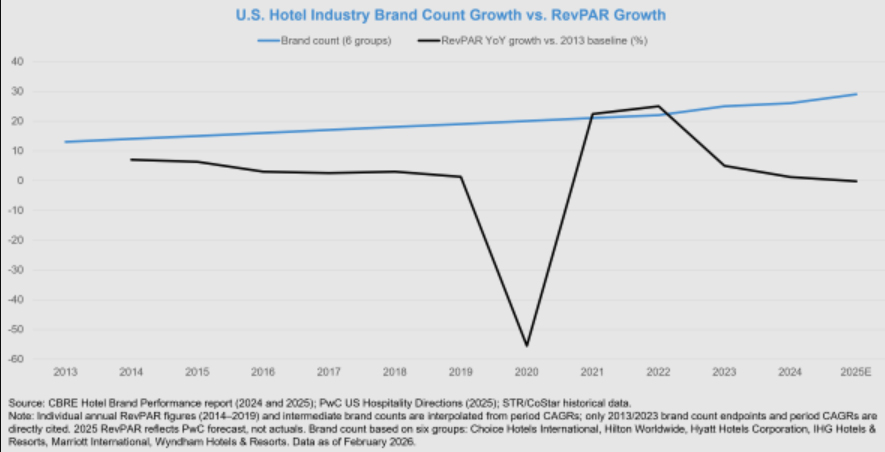

Количество брендов в шести крупнейших гостиничных группах США удвоилось с 2014-го года, в то время как рост RevPAR за тот же период, фактически, замедлился – все дорожает, а прибыль – не растет (так звучит вопль инвесторов и собственников). Портфель, наиболее быстрорастущий по количеству брендов с 2019-го года, показал самый низкий медианный показатель RevPAR, что свидетельствует главное – масштаб не является синонимом рыночной силы, и продолжать «плодить» бренды – значит, потерять контроль над динамикой выручки.

Инструменты искусственного интеллекта ограничивают результаты поиска 2–3 вариантами и быстро внедряются. Принадлежность к программам лояльности сегодня стала менее значимой, чем раньше, и ИИ еще больше ускорит этот сдвиг – если не предложить гостя более глубокую персонализацию.

Рост количества брендов не равен росту показателя RevPAR.

Среднегодовой тем роста программ лояльности крупнейших гостиничных групп в мире – около 15%, однако, рост RevPAR при этом – абсолютно незначителен. Можно впечатлять инвесторов габаритами, но в кошельке от этого не прибавляется.

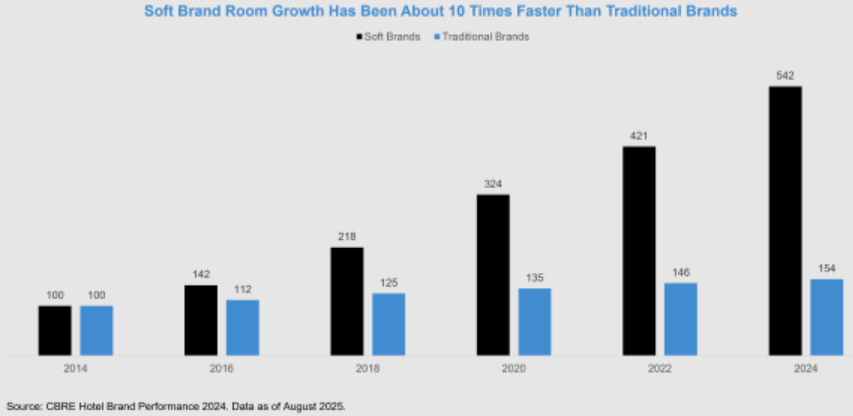

Софт-бренды – на пике, но их оборотная сторона вот-вот скажется.

Запуск soft-брендов позволил гостиничным группам расти быстро – без жестких стандартов обслуживания и контроля идентичности. Акцент на собственной индивидуальности и «шильдике» большого бренда привлекал владельцев и девелоперов. Как результат – темпы расширения софт-брендов примерно в десять раз выше, чем традиционных. Часто – это работало очень эффективно, забирая с рынка независимых отелей существенную массу гостей, для которых большой бренд – это важно.

Оборотная сторона – размывание традиционных границ, пересекающееся позиционирование, особенно в сегментах среднего и высокого ценового сегмента. Как пример – Hampton Inn, Marriott Hotels и Holiday Inn чаще предпочитаются брендам, не относящимся к категории «софт» (например, Tapestry, Curio и Autograph Collection) — причем, в среднем, это предпочтение было в 1,7 раза выше. Иными словами, оператор создал проблему внутреннего каннибализма – когда один бренд «отъедает» аудиторию не с внешнего рынка, а у своего же родственного.

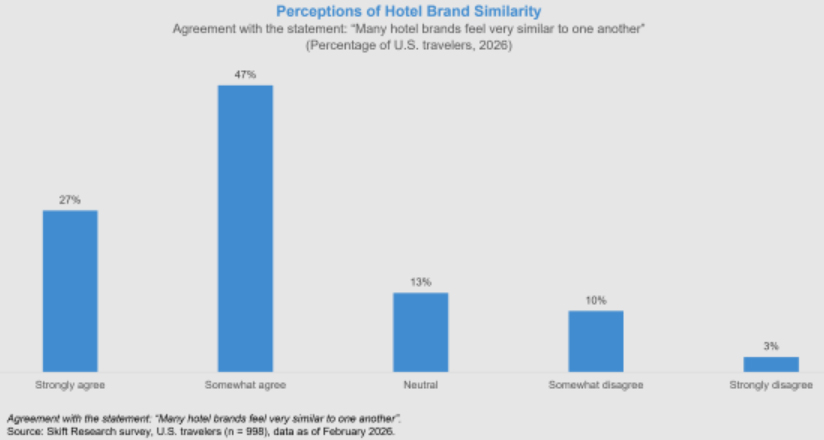

Гости видят все меньше различий вашего бренда от других.

То, что портфели гостиничных брендов расширились за пределы их способности поддерживать собственную дифференциацию, подтверждается тем, как гости описывают современный ландшафт выбора отеля – в опросе Skift Research большинство согласились с тем, что почти все гостиничные бренды кажутся отчасти похожими друг на друга. И когда бренды сливаются в одну и ту же ментальную категорию, маркетинговые инвестиции способствуют развитию категории в целом, а не конкретного бренда, что со временем снижает отдачу от инвестиций в бренд.

Новое поле битвы за лояльность – персонализация, а не масштабирование портфеля.

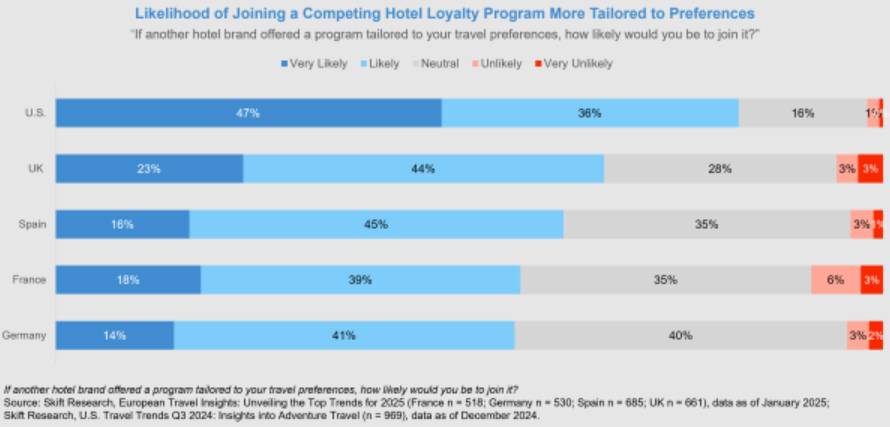

Почти на всех (гео)рынках

Гости готовы сменить программу лояльности, если конкурент предложит более чувствительные персонально вознаграждения – и это превращает лояльность из игры чисел охвата в соревнование за актуальность.

Одного масштаба теперь недостаточно. Да, «большие портфели» обещают больше возможностей для накопления и использования баллов, но без персонализации эта широта быстро превращается в сложность. Программы удержания лояльности теперь требуют не только охвата, но и точности.

Современная программа лояльности гостиничного оператора должна быть способна преобразовывать масштаб портфеля в индивидуальную ценность, иначе рискует потерять участника.

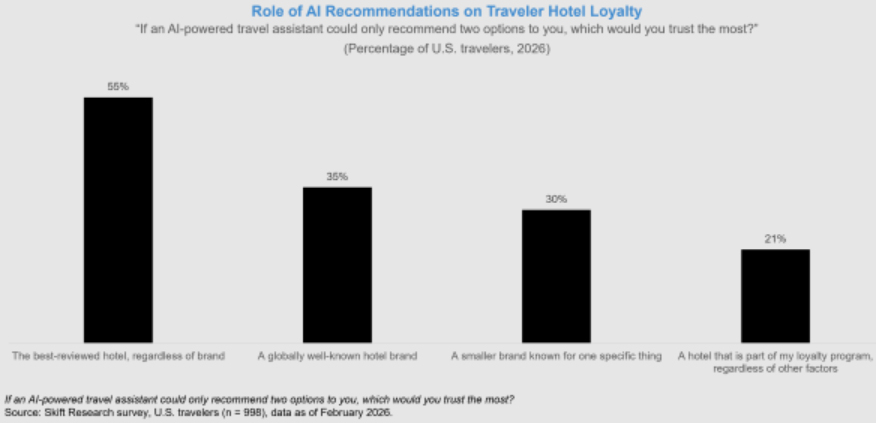

Предложение способствует формированию лояльности, но ИИ может её ослабить.

Искусственный интеллект не выдает целые страницы результатов, а всего два-три варианта. Когда Skift Research спросил путешественников, какому отелю они бы доверяли, если бы ИИ предложил им только два варианта – членство в программе лояльности заняло последнее место. Самым популярным ответом был просто отель с лучшими отзывами, независимо от бренда. Это говорит о том, что при использовании ИИ масштаб не влияет на подбор отеля, а вот его репутация — очень.

СТРАТЕГИИ ДАЛЬНЕЙШЕГО РАЗВИТИЯ

ВАРИАНТ: РАЦИОНАЛИЗАЦИЯ

Суть – консолидировать портфель вокруг меньшего числа более сильных брендов.

Проведите упреждающий аудит портфеля, выведите из обращения или объедините бренды с пересекающимся позиционированием (особенно в сегментах среднего и выше среднего ценового уровня) и перенаправьте маркетинговые расходы на более четко дифференцированные бренды.

Возможности – более сильные бренды обладают большей ценовой властью и меньшим сжатием цен.

Вероятно, это приведет к снижению сложности маркетинга и устранению дублирования расходов по пересекающимся брендам. Более четкие (понятные) бренды показывают лучшие результаты при ИИ-поиске. Программы лояльности становятся удобнее (и персональнее) при меньшем размере портфеля.

Риски – в краткосрочной перспективе доходы от франчайзинга снизятся.

Владельцы могли бы выступить против вывода бренда из обращения и обозначить переходные процессы. Консолидация может восприниматься как признак слабости или потери доверия, а не как стратегическое решение обо эффективности. Для вывода из обращения устоявшихся брендов требуется значительная внутренняя «политическая» воля.

ВАРИАНТ: ПЕРСОНАЛИЗАЦИЯ

Суть – инвестиции в персонализацию: сохраните масштаб, но заставьте отдельные бренды доказывать свою актуальность для потребителей.

Сохраните существующий размер портфеля, но перенаправьте инвестиции с запуска новых брендов на персонализацию программ лояльности и соответствующие вознаграждения, адаптированные к предпочтениям клиентов, например, рекомендательные системы на основе ИИ, персонализированные вознаграждения и инструменты межбрендового сопровождения, которые помогут участникам найти подходящий бренд для каждой поездки.

Возможности – защита отношения с франчайзи и краткосрочные темпы роста числа подразделений.

Устраняет наиболее серьезную уязвимость: ведь 83% путешественников заявляют, что готовы сменить программу лояльности ради более персонализированного обслуживания. Это даёт время определить, какие бренды в портфеле действительно заслуживают защиты, прежде чем принимать решение о консолидации.

Риски – это не решает основную проблему ясности бренда: гости могут по-прежнему видеть сходство с конкурентами, даже если повышается актуальность для лояльных клиентов. Есть также риск значительных инвестиций в технологии персонализации без пропорционального улучшения показателей RevPAR или количества прямых бронирований. Тем не менее, персонализация лояльности становится все более необходимым условием – ведь конкуренты инвестируют в аналогичные возможности прямо сейчас.

ВАРИАНТ: РАСШИРЯТЬСЯ ВЫБОРОЧНО

Суть – добавлять в портфель только те бренды, которые увеличивают как спрос, так и предложение.

Продолжайте расти, но только в тех сегментах, где спрос явно очевиден: сегменты, ориентированные на впечатления, оздоровительные центры, отели «все включено», а также новые ниши класса люкс. Сократите привлечение клиентов среднего ценового сегмента и количество новых брендов в сегменте выше среднего до тех пор, пока показатели RevPAR не подтвердят эффективность существующих предложений в этих сегментах.

Возможности – направьте энергию роста на сегменты, которые действительно высоко маржинальны, например, люксовые и лайфстайл-бренды удерживали показатель RevPAR, в то время как новые бренды среднего ценового сегмента этого не делали (особенно в кризисы).

Риски – ограничить краткосрочный рост объемов продаж, привязанный к вознаграждениям руководителей компании. Разработчики франшиз рассчитывают на стабильный поток новых проектов, а избирательную дисциплину сложнее обосновать внутри компании, чем широкомасштабное расширение (а-ля «берем всех»).

НА ЧТО НЕОБХОДИМО НАЧАТЬ ОБРАЩАТЬ ВНИМАНИЕ

Отслеживайте то, как ИИ-ассистенты рекомендуют вас – проверяйте лично, много, часто и с разными вариациями. Изучайте коэффициенты вовлеченности и лояльности ваших гостей – не заголовочные цифры их количеству в программе, а число ночей проживания на одного участника, процент использования бонусных баллов и соотношение активных и неактивных. Снижение вовлеченности – предвестник того, что актуальность программы падает и уход участников не за горами.

Важнейший тригер – решение любого из ваших партнеров о выходе из-под зонтика бренда или прекращении участия в той или иной программе. Почему важно: тот, кто выходит – явно увидел для себя что-то более привлекательное, стало быть, вы для него – уже не лидер.

Следите за долей независимых отелей в рынке – если она меняется в сторону независимости, это точно отражает скептицизм владельцев по поводу оправданности принадлежности к бренду и оплате его услуг в условиях сужения поисковой ИИ-видимости.

В СУХОМ ОСТАТКЕ

Курс на расширение гостиничных брендов стимулируют четыре фактора.

Во-первых, поведенческая модель Уолл-стрит вознаграждает рост, а не прибыль: аналитические модели делают упор на прогнозы по количеству проданных единиц, а структуры вознаграждения руководителей усиливают этот перекос.

Во-вторых, слияния и поглощения ускоряют рост, поскольку преимущество в стоимости делает приобретение даже стратегически сомнительных брендов финансово оправданным (поэтому последние годы мы видим, как большие группы скупают малые).

В-третьих, правило игнорирования невозвратных затрат — отступление приведет к разрушению инфраструктуры управления портфелем и рискует быть воспринято рынком как провал.

В-четвертых, конкурентное давление подпитывает «гонку вооружений» гостиничных брендов, в которой соответствие действиям конкурентов становится рефлексом, а не стратегией.

Однако, несмотря на то, что любая гостиничная экосистема (программа стимулирования руководителей, ожидания аналитиков, конкурентная динамика и экономика слияний и поглощений) поощряет расширение независимо от доходности, устойчивость в конечном итоге зависит от способности конкретных операторов прибыльно управлять сложным портфелем.

Само по себе добавление новых брендов в портфель не является плохим шагом и может окупиться, особенно при выходе на новые географические рынки или при продаже уникального актива. Сегменты, ориентированные на получение впечатлений, такие как глэмпинг и отдых по системе «все включено», могут расширить спрос и предоставить новые возможности для развития. Однако,

Ключевая проблема, стоящая перед маркетологами отелей – в том, что путешественники все чаще воспринимают бренды как похожие и все меньше полагаются на их идентичность на начальном этапе знакомства с ним.

Все меньше путешественников выражают уверенность в том, что они могут легко отличить гостиничные бренды по их ценностям, помимо базовых характеристик, таких как цена или местоположение. И еще раз –

Расширение бренда не обязательно приводит к повышению лояльности. В воронках продаж, управляемых ИИ, отличительные черты и репутационные сигналы будут преобладать над принадлежностью к программе лояльности, если она не будет тесно интегрирована с ключевыми ценностями бренда и выгодно соотноситься с конкретными «хотелками» конкретного (каждого) участника программы.

Гостиничные бренды изначально были призваны упрощать выбор и уменьшать неопределенность. Когда они перестают это делать – эффективность портфеля оператора снижается. На следующем витке конкуренции за гостя предпочтение (ИИ в первую очередь) будет отдаваться прозрачности и воспринимаемости бренда, а не глубине или ширине его портфеля.

По материалам международной отраслевой прессы / перевод и адаптация – HotelInsider.

Похожие материалы

Сколько стоит создать загородный отель

Экономика прибрежных отелей: невидимые потери и упущенная прибыль.

За год гостиничный рынок Петербурга вырос на +1.4 тыс. новых номеров.