Антон Басин / Анализ рынка и прогнозы

Российский гостиничный рынок в 2026 году вошел в зрелую, сложную фазу: спрос замедляется, загрузка ползет вниз, а слабые проекты рынок больше не прощает.

При этом окно возможностей для девелопера и инвестора никуда не делось, но работать «по‑старому» уже нельзя – нужно опираться на понятные принципы успешных отелей, попадать в актуальные продуктовые тренды и изначально выстраивать проект так, чтобы он выдерживал конкуренцию на взрослом рынке.

(данные в статье взяты из отчетов Hotel advisors

Текущая картина: стагнация с переходом в спад

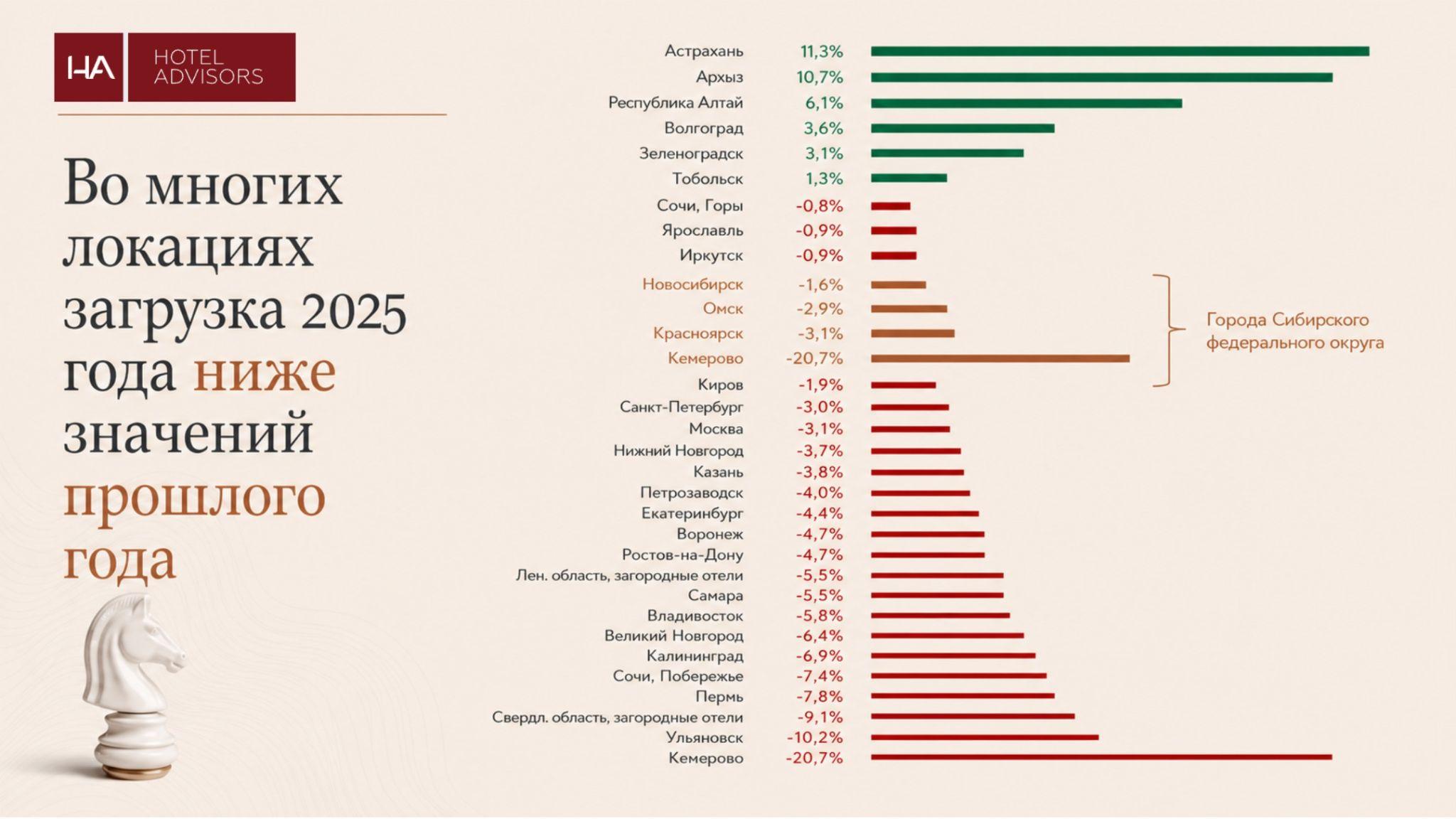

По итогам 2025 года и первой половины 2026‑го среднегодовая загрузка отелей по стране снизилась примерно на 3,5% относительно 2024 года. Падение неравномерное: в ряде туристических регионов загрузка держится или даже слегка растет за счет внутреннего туризма, но в деловых и «второстепенных» локациях провал заметен сильнее.

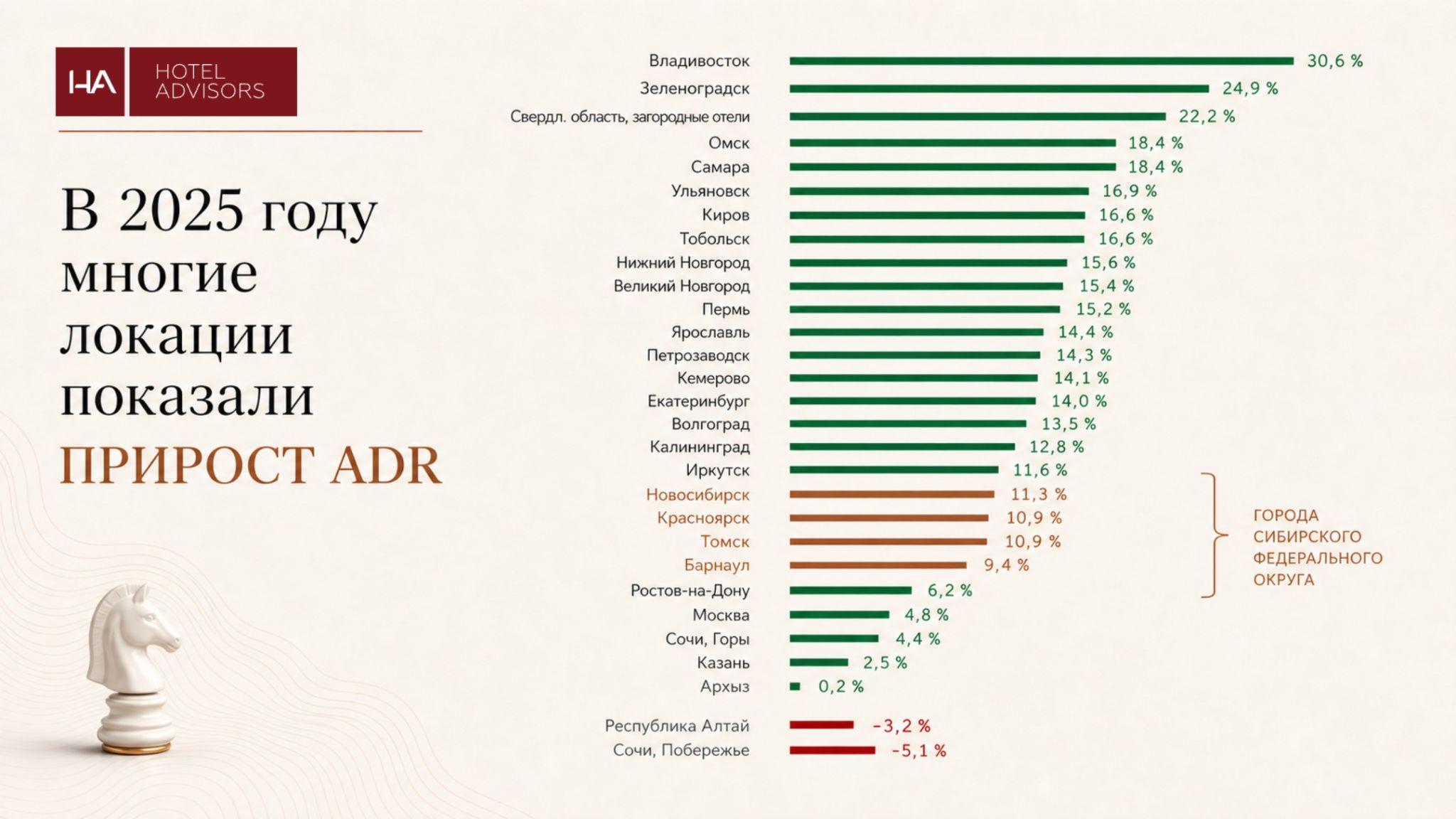

Средняя цена номера (ADR) номинально подросла примерно на 5,5%, но это рост «на бумаге»: инфляция выше, а значит, реальная доходность номера в рублях просела. В результате RevPAR в реальном выражении стагнирует или уходит в минус: спрос слабеет, расходы растут быстрее выручки.

При этом статистика по туризму создает иллюзию благополучия: в 2025 году внутренний туристический поток продолжал расти, доходы коллективных средств размещения за 11 месяцев увеличились примерно на 12% год к году, но темпы роста уже заметно ниже, чем в 2024‑м. То есть рынок формально растет, но входит в фазу плато: быстрый отскок после пандемии и геополитического шока отыгран, дальше начинается «обычная» циклическая экономика.

Экономический цикл: где мы в 2026 и что дальше

Гостиничный рынок живет в тех же циклах, что и экономика: взлет, стагнация, падение, новый рост. Сейчас мы как раз в фазе стагнации с переходом в спад.

Рабочий прогноз по циклу от компании BASINN Hotel Development. 2026 год – продолжаем падать: загрузка и реальная доходность под давлением, инвесторы осторожничают, новые проекты стартуют выборочно.

- Середина 2027 года – дно цикла: спрос стабилизируется, но номера, запущенные в «жирные» годы, уже вышли на рынок, а новые стройки заморожены или отложены.

- С середины 2027‑го – плавный рост: спрос начинает возвращаться, а предложение тормозит из‑за двух‑трехлетнего лага по строительству полноформатного отеля.

Важно понимать, что инвестиционный цикл отеля – это 2–3 года: придумать концепцию, спроектировать, построить, запустить в эксплуатацию. Это совпадает по длине с фазой экономического цикла. Поэтому типичная картина: в период падения инвесторы боятся заходить в проект, выборка новых площадок останавливается, а когда спрос возвращается, готовых качественных номеров не хватает – и сейчас важно – те, кто начал строить «вниз по циклу», забирают появляющийся, новый появляющийся спрос.

Этот базовый сценарий реализуется при условии отсутствия новых «черных/белых лебедей» – внешних событий, которые радикально меняют структуру экономики и турпотока.

Деньги и ставки: почему классический кредит сейчас не работает

Высокая ключевая ставка –это один из ключевых ограничителей для нового гостиничного девелопмента в 2026 году. Классический коммерческий кредит под ставку, сопоставимую с ключевой плюс маржа банка, для отеля сейчас в большинстве кейсов экономически нецелесообразен: срок окупаемости уходит в бесконечность,

ЦБ постепенно смягчает политику: в апреле 2026 года ключевая ставка была снижена до 14,5% годовых, при прогнозе инфляции 4,5–5,5% и роста ВВП в диапазоне 0,5–1,5%. Но даже при этих параметрах отелям нужен другой тип финансирования.

Инструменты финансирования, которые сейчас в основном работают:

- Ключевой канал — это модели коллективных инвестиций в рамках 214‑ФЗ с использованием эскроу‑счетов: продажа апарт‑юнитов, корпусов или отдельных домов инвесторам с последующей передачей объекта в управление.

- Льготное кредитование по программе 1764 используется преимущественно для небольших отелей (с объемом проекта до 2 млрд рублей), однако важно учитывать ограниченные лимиты по этой программе. Также применяется льготное финансирование проектов ОКН под 6%, где ставка субсидируется и экономика проекта становится жизнеспособной.

- Прямая продажа номеров, апартаментов и домов частным инвесторам без эскроу — более рискованный, но востребованный формат, особенно для небольших загородных и апарт‑проектов.

- Краудлендинг и краудфандинг через специализированные платформы

Если ставка опустится ближе к 10% и ниже, классический банковский кредит начнет возвращаться в зону экономической целесообразности, расширяя воронку проектов, которые можно профинансировать «длинными» деньгами. При этом важно не забывать о макро‑контексте: любые сценарии перераспределения бюджетных расходов из военного сектора в гражданский дадут экономике дополнительный импульс, повысят доходы населения и, как следствие, расходы на отдых, путешествия и развлечения. Для нас это прямая точка роста

Рынок стал взрослым: «честного хорошего отеля» уже недостаточно

К 2026 году российский гостиничный рынок в большинстве сегментов вошел в зрелую фазу. Эпоха, когда достаточно было «честно построить хороший отель» и он как‑то сам окупится, заканчивается. Конкуренция выросла, потребитель стал требовательнее, из рынка ушла часть международных сетей, но их место быстро заняли сильные локальные игроки и профессиональные управляющие компании. Ошибки уровня «поставили не тот номерной фонд», «переплатили за коробку», «не попали в ЦА» теперь убивают экономику, а не компенсируются за счет общего дефицита предложения, как это было в некоторых регионах сразу после 2022 года.

В выигрыше окажутся отели со следующими характеристиками.

- Экономически просчитанная и собранная концепция: от базового девелоперского слоя и мастер‑плана до номерной структуры и операционной модели.

- Продукт, четко попадающий в актуальные потребительские тренды: семейный отдых, загородные форматы с насыщенной инфраструктурой, «все включено» в российских реалиях, понятные MICE‑решения под внутренние рынки.

- Сильная управленческая команда или оператор, умеющий работать в условиях высокой стоимости заемного капитала и дорогого персонала.

Отель без внятной продуктовой идеи, без просчитанного мастер‑плана и с завышенной стоимостью стройки в 2026 году – это кандидат в хронически убыточные или в объект под последующую перепродажу с дисконтом.

Четыре ключевых фактора окупаемости отеля в новой реальности

Если говорить по‑профессиональному, окупаемость отельного проекта сегодня решается четырьмя блоками.

1. Стоимость строительства

Первый и главный фактор – сколько стоит построить один номер и единицу инфраструктуры. Деньги, которые потратили в лишнюю площадь, которая не используется или избыточный дизайн, который не согласован с концепцией и не работает на гостя, вам никто не вернет.

Задача девелопера – построить максимально выгодно при сохранении требуемого качества, четко соблюдая целевой CAPEX на номер и на кв. м, исходя из планируемого ADR и RevPAR. Любое отклонение по CAPEX без пропорционального роста выручки – прямой удар по сроку окупаемости. Да стоимость на материалы постоянно меняется, но важно учитывать это в финансовой модели.

2. Продукт, попадающий в тренды

Второй фактор – продукт. Отель должен быть не «про все», а про свою конкретную ЦА и ее сценарии отдыха или деловых поездок. Для загородного проекта это могут быть семейные выходные, долгие каникулы, корпоративы и событийные выходные; для городского – деловой туризм, короткий отдых, мероприятия.

Ключевые тренды 2024–2026 годов:

- Спрос на оздоровление и wellness: термальные и банные комплексы, SPA, программы восстановления, санаторно‑курортные и медформаты.

- Рост интереса к загородным форматам «выходного дня»: короткие поездки 2–5 дней, домики в природе, курорты с комфортной инфраструктурой.

- Корпоративные загородные мероприятия и MICE‑сегмент: выездные конференции, тимбилдинги, обучающие и стратегические сессии вне города.

- Ретриты и «перезагрузка»: wellness‑ретриты, digital‑detox, практики осознанности, тихие форматы без шума и суеты.

- Банный туризм и акватермальные курорты: современные банные комплексы, термы и аква‑SPA как отдельный магнит спроса.

- Медицинские и парамедицинские центры при отелях: проекты с медлицензией, check‑up, профилактика и реабилитация как часть продукта

3. Мастер‑планы и планировки, собранные от экономики

Третий фактор – мастер‑план и планировочные решения, сделанные от финансовой модели, а не от красивой картинки архитектора.

- Правильный размер номерного фонда под емкость рынка и инфраструктуру.

- Логистика гостей и персонала без «мертвых» зон и лишних площадей.

- Такой набор и размер F&B, SPA, конгресс‑площадок, который действительно монетизируется и нужен на конкретном объекте.

Грамотный мастер‑план позволяет одновременно снизить CAPEX, повысить средний чек на гостя и оптимизировать операционные затраты.

4. Оптимизация персонала

Четвертый фактор – персонал. Для большинства отелей фонд оплаты труда – крупнейшая статья расходов, и в условиях роста зарплат и дефицита кадров это критический параметр.

Задача – построить процессы так, чтобы минимизировать численность персонала без потери качества сервиса. Это достигается:

- планировочными решениями, экономящими километры ходьбы горничных и официантов;

- автоматизацией типовых операций (check‑in, бронирование, отчеты);

- продуманной организацией смен и мультифункциональностью ряда позиций.

Отели, которые не умеют управлять этим блоком, при прочих равных будут проигрывать по марже.

Когда начнется фаза роста рынка? (Маркеры для инвестора)

Если смотреть глазами инвестора, главный вопрос – на какие индикаторы ориентироваться.

Ключевые маркеры начала разворота:

- Снижение ключевой ставки и стоимости кредитов до уровней, когда модель с банковским плечом перестает разваливаться – условно, приближение ставок к однозначным значениям и стабильный тренд на смягчение.

- Ускорение роста ВВП и реальных доходов населения: как только экономика переходит от вялого роста 0,5–1,5% к более динамичным показателям, растут траты на отдых и деловые поездки.

- Увеличение ВВП и стабильная положительная динамика по внутреннему турпотоку, особенно в регионах, где вы планируете строиться.

- Перераспределение бюджетных потоков из военного сектора в гражданский

С учетом двух‑трехлетнего лага, логика простая: проект, который вы начинаете в 2026–начале 2027 года, выходит в эксплуатацию как раз на фазе нового роста, при условии, что вы не ошиблись с локацией и концепцией.

Итог: что делать девелоперу и инвестору в 2026 году

Если резюмировать профессионально, без розовых очков: 2026 год – не время «легких денег» в отелях, это время точного девелопмента.Что разумно делать уже сейчас:

- Фокус на концепции, мастер‑планах и экономике: вычищать все ошибки на бумаге, а не в бетоне.

- Обратить внимание на действующие льготные программы и коллективные инвестиции

- Целенаправленно выбирать локации и форматы, где к 2028–2029 году будет дефицит качественного предложения, а не перегретый рынок.

- Закладывать модель с консервативной загрузкой и ADR, а все «плюсы» получать как upside, а не как базовый сценарий.

Рынок стал взрослым. Он не про эмоции «хочу свой отель», а про холодный расчет и умение собрать проект «от идеи до результата» одной командой – от генплана и финансовой модели до запуска оператора. Именно в такой логике мы сейчас работаем в BASINN HOTEL DEVELOPMENT.

Похожие материалы

"Альянс Отель Менеджмент" взял в управление отель "Югра"

Отель "Чёрная Смородина Сколково" открылся в Москве

В поисках линейного персонала: Соц/коллаборация Accor и Фонда Килиана Мбаппе.